Bolåntagare tror på fortsatt låga räntor

Andelen nya bolåntagare som valde rörlig tremånadersränta ökade under maj och närmar sig nu det historiska genomsnittet. Det visar SBAB:s månadsstatistik över utlåningen till privatpersoner.

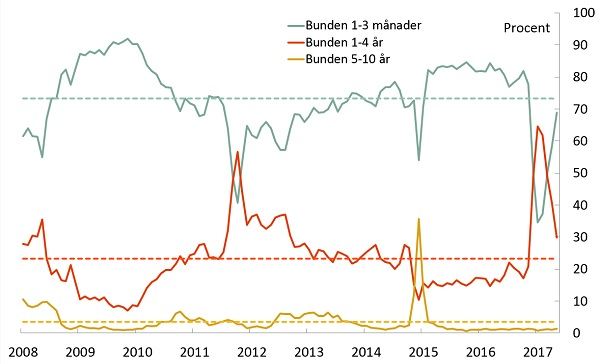

Under maj valde 69 procent av bolåntagarna tremånadersräntan, som är kortast möjliga räntebindningstid och därför brukar kallas rörlig ränta, för sina nytecknade bolån hos SBAB. Detta är en uppgång med 11 procentenheter jämfört med april, men under det historiska genomsnittet på 73 procent. Andelen som valde räntebindningstider på mellan ett och fyra år minskade samtidigt med motsvarande 11 procentenheter, från 41 till 30 procent. Trots att skillnaden i räntesats är fortsatt små mellan tremånadersräntan och de kortare bindningstiderna på framförallt ett- och tvåårig bindningstid, väljer alltså allt fler den kortast möjliga bindningstiden. Andelen som valde räntebindningstider på fem år och längre var oförändrad på drygt 1 procent.

SBAB:s listränta för tremånadersräntan och den ettåriga bindningstiden sänktes med 0,10 procentenheter i början av maj, vilket kan ha haft en viss påverkan på val av bindningstider. Andelen som valde ettårig bindningstid ökade med 3,5 procentenheter jämfört med april. Det innebär att andelen som valde ettårig bindningstid är på nästan samma nivå som i november 2016.

- Trots små skillnader mellan tremånadersränta och exempelvis treårig bindningstid, verkar bolåntagarna räkna med att kortast möjlig bindningstid är en bättre affär. Även om valet av bindningstid går fort vid bostadsköpet, är det bra att komma ihåg att man som kund med tremånadersränta närsomhelst kan binda sin ränta, säger Emma Persson, Boendeekonom SBAB.

Fortsatt ökning för val av tremånadersränta vid villkorsändring

För de lån som villkorsändras, d v s där räntebindningstiden gått ut och ny ska väljas, ökade efterfrågan på tremånadersränta med knappt 3 procentenheter. Det innebär att nästan 9 av 10 bolåntagare valde den kortaste bindningstiden. Andelen som valde tvåårig bindningstid fortsatte att minska något, om än bara med en procentenhet, jämfört med april.

- Det kanske lockar att välja det billigaste alternativet när du jämför räntorna för olika bindningstider. Men jag vill uppmana till att verkligen fundera på om det är det som passar din privatekonomi. Om du inte har stora marginaler i din ekonomi kan det vara värt att betala en liten ”försäkringspremie” för att veta vad din månadskostnad blir för de närmaste åren, säger Emma Persson.

Andelen nya bolån med 1-3 månaders, 1-4 års och 5-10 års räntebindningstid samt genomsnitt 2008-2017

Nyutlåning till privatkunder, procentuell fördelning på bindningstider

| Bindningstider | 2014 | 2015 | 2016 | mar-17 | apr-17 | maj-17 |

| 3 månader | 71 | 82 | 78 | 50 | 58 | 69 |

| 1-4 år | 21 | 16 | 21 | 48 | 41 | 30 |

| 5-10 år | 8 | 2 | 1 | 1 | 1 | 1 |

| Totalt | 100 | 100 | 100 | 100 | 100 | 100 |

Anm: Procenttalen har avrundats och summerar därför inte alltid till 100. Statistiken för senaste månaden är preliminär.

För mer information, vänligen kontakta:

Emma Persson, Boendeekonom SBAB, telefon: 0761-09 27 30, emma.persson@sbab.se

Karin Hellgren, Informationschef SBAB, telefon: 0706-68 38 24, karin.hellgren@sbab.se