Hushållen ökar risken i sitt sparande

Efter att tidigare har uppvisat en sjunkande trend så ökade hushållens exponering mot förändringar i börskurser, bostadspriser samt spar- och obligationsräntor något under det tredje kvartalet. SBAB:s finansiella riskindex visar att riskexponeringen är hög jämfört med det historiska genomsnittet.

SBAB:s riskindex för hushållens finanser bygger på ett stresstest av vad som skulle hända med hushållens finansiella ställning om börskurserna föll, bostads- och fastighetspriserna gick ned och räntorna steg. Riskindexet ökade under det tredje kvartalet efter att ha gått ned under tidigare kvartal. De senaste åren har indexet legat över det historiska genomsnittet. Hushållen är främst exponerade mot risken för fallande bostadspriser och i mindre utsträckning mot börsfall och ränteuppgångar. Börsexponeringen har dock ökat de senaste åren.

I stresstestets scenario förlorar hushållen knappt 2 900 miljarder kronor. Det motsvarar 34 procent av deras nettotillgångar och 146 procent av deras disponibla årsinkomst. För att komma ned till en historiskt genomsnittlig normal risknivå skulle hushållen behöva amortera ned skulder eller öka på sitt riskfria kontosparande med omkring 152 miljarder kronor. Det motsvarar knappt 16 000 kronor per person.

- De senaste två åren har trenden varit att hushållen långsamt minskat sin riskexponering, dels genom att tillgångarna ökat snabbare än skulderna och dels genom ganska stort kontosparande. Under det tredje kvartalet har vi sett en nedgång i kontosparandet till fördel för en ökad exponering mot aktier. Det återstår att se om det är ett tillfälligt trendbrott eller inte, säger Tor Borg, chefsekonom på SBAB.

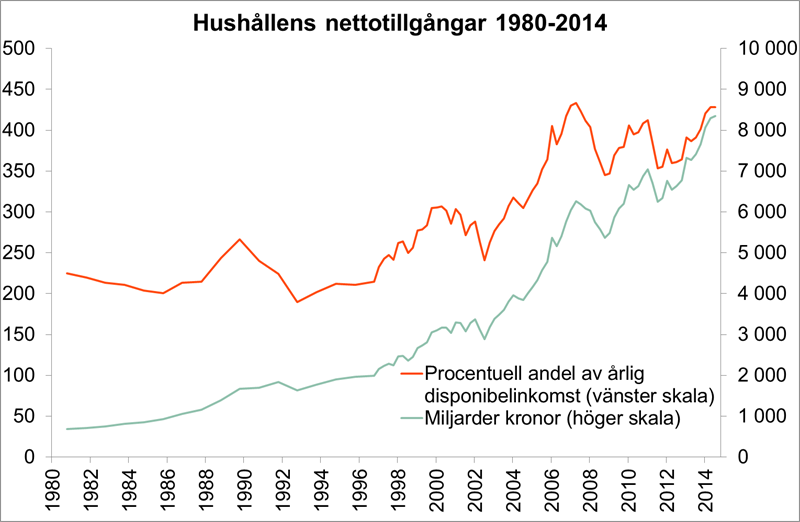

Sammantaget uppgick hushållens tillgångar (exkl. kollektivt pensionsparande) till 11 587 miljarder kronor vid slutet av tredje kvartalet 2014. Skulderna var 3 236 miljarder kronor. Som andel av hushållens disponibla årsinkomst motsvarade detta 594 respektive 166 procent. Nettotillgångarnas andel av disponibelinkomsten, som uppgick till 428 procent, börjar nu närma sig tidigare toppnivåer från 2007.

- Både hushållens tillgångar och deras skulder ökar i snabbare takt än inkomsterna. Det innebär att deras ekonomiska och finansiella förutsättningar blir allt mer beroende av prisutvecklingen på finans- och bostadsmarknaderna. Förändringar i räntor, bostadspriser och aktiekurser får därför ett ökat genomslag på hela den ekonomisk utvecklingen, säger Tor Borg.

Fakta om Hushållens riskindex och stresstestet

Stresstestet visar hur hushållens samlade nettotillgångar skulle påverkas av en samtidig förändring på de olika marknaderna. I tillgångarna räknas inte kollektivt pensionssparande (avtalspensioner, premiepensioner osv) med då detta är bundet och inte kan realiseras på ett enkelt sätt. Indexet är beräknat utifrån hur stor andel de potentiella förlusterna utgör av nettotillgångarna. Första kvartalet 2000 har använts som bas. De nedgångar vi räknar med ligger i linje med finansinspektionens antaganden i deras så kallade trafikljusmodell. Vi antar att aktiekurserna sjunker 40 procent, kommersiella fastigheter tappar 35 procent av sitt värde och att bostadspriserna faller 25 procent. Vi antar också att räntenivån för säkra ränteplaceringar ökar motsvarande 30 procent av den tioåriga statsobligationsräntan – i dagsläget 0,5 procentenheter - och att räntenivån för osäkra ränteplaceringar även drabbas av en ökad kreditriskpremie motsvarande skillnaden mellan femårig bolåneränta och statsobligationsränta – i dagsläget 2,4 procentenheter.

Rapporten Hushållens riskindex, nr 7 bifogas samt finns i sin helhet på https://www.sbab.se/2/analys__rapporter/specialstudier.html

För mer information, vänligen kontakta:

Tor Borg, Chefsekonom SBAB

Telefon: 08-614 38 84, Mobil: 076-118 090 02, E-post: tor.borg@sbab.se, Twitter: @tor_borg

Karin Hellgren, Informationschef SBAB

Telefon: 08-614 38 24, Mobil: 0706-68 38 24, E-post: karin.hellgren@sbab.se

SBAB erbjuder lån- och spartjänster till privatpersoner, bostadsrättsföreningar och företag. SBAB bildades 1985 och ägs av svenska staten. Antalet kunder uppgår till cirka 350 000 och antalet medarbetare till cirka 450. Läs mer på www.sbab.se, www.twitter.com/sbabbank, www.facebook.com/sbabbank.

Taggar: