So finanzieren die Deutschen: Immobilienkredite 2011 und 2016 im Vergleich

Lübeck, 15. August 2017. Dank der niedrigen Zinsen sind Baufinanzierungen so gefragt wie nie. Viele Deutsche investieren in eine eigene Immobilie – sei es als Eigenheim oder als Kapitalanlage. Was hat sich bei Baufinanzierungen seit 2011 verändert? Wie viel investieren die Deutschen in die eigenen vier Wände? Wie hat sich das durchschnittliche Alter der Bauherren und Käufer in der Niedrigzinsphase entwickelt? Und worin unterscheiden sich Selbstnutzer und Vermieter? Daten aus mehr als 120.000 von Dr. Klein vermittelten Baufinanzierungen geben Antworten auf diese und weitere Fragen.

Das eigene Haus

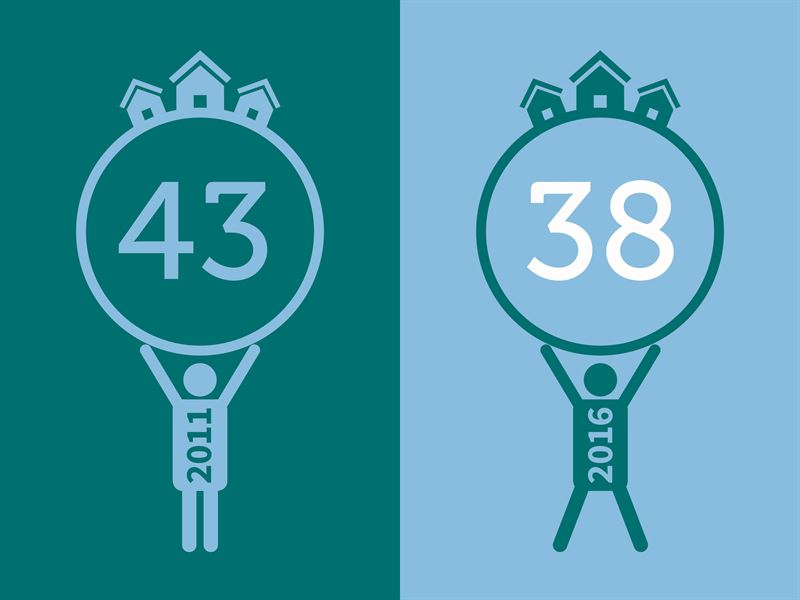

Bauherren und Käufer werden jünger

Ein Trend, der sich sowohl 2011 als auch 2016 zeigt: Bauherren sind jünger als Käufer, und zwar durchschnittlich eineinhalb Jahre. Mit 38 Jahren bauen die Deutschen im Jahr 2016 ihr eigenes Haus – ganze fünf Jahre früher als noch 2011. Gleichzeitig greifen die jungen Bauherren 2016 deutlich tiefer in die Tasche und leisten sich einen Kredit von rund 296.000 Euro. Im Jahr 2011 waren es 224.000 Euro.

Selbstständige sind Spätzünder beim Hausbau

Am jüngsten sind 2016 Angestellte und Arbeitnehmer bei ihrem Umzug in die eigenen vier Wände. Im Schnitt bauen sie ihr Haus bereits mit 37 Jahren und benötigen hierfür einen Kredit über 296.000 Euro. Beamte lassen sich ein Jahr länger Zeit und nehmen dafür mit 300.000 Euro etwas mehr auf als Angestellte. Selbstständige sind Spätzünder beim Thema Hausbau und beginnen im Schnitt erst mit 44 Jahren. Gleichzeitig halten sie jedoch den Rekord bei der Finanzierungssumme. Stolze 320.000 Euro nehmen sie für ihr Eigenheim auf. Der Verjüngungstrend wird auch bei ihnen deutlich: 2011 warteten die Freiberufler noch bis zum Alter von durchschnittlich 47 Jahren mit der Erstfinanzierung ihres Hauses.

Hauskäufer nehmen etwas weniger Geld auf

Mit 39 Jahren erwerben Käufer 2016 das Eigenheim und sind damit im Schnitt genau wie die Häuslebauer fünf Jahre jünger als 2011. Die Kreditsumme liegt beim Hauskauf etwas niedriger als bei einem eigenen Bauvorhaben. Im Jahr 2011 nahmen Käufer 175.000 Euro auf, fünf Jahre später sind es 248.000 Euro – ein Anstieg von 42 Prozent. Beim Hausbau erhöht sich die Finanzierungssumme um rund 32 Prozent.

Eigentumswohnungen

Höhere Kreditsummen für Eigentumswohnungen

Für Wohungen müssen Käufer und Bauherren zwar im Schnitt weniger investieren als für Häuser, der Teuerungstrend ist jedoch auch hier enorm. 161.00 Euro betrug die durchschnittliche Kredithöhe im Jahr 2011, fünf Jahre später liegt sie bei 229.000 Euro. Das entspricht einer Steigerung der Darlehenssumme von 42 Prozent.

Verjüngungstrend auch beim Wohnungserwerb deutlich

Im Schnitt finanzieren die Deutschen ihre Wohnung fünf Jahre früher als 2011. Mit 41 Jahren im Jahr 2016 und 45 Jahren im Jahr 2011 sind sie beim Erwerb der Eigentumswohnung allerdings etwas älter als beim Hausbau oder -kauf. Auch hier führen Selbstständige die Altersliste an, mit 46 Jahren ziehen sie in die gekaufte Wohnung und nehmen rund 280.000 Euro auf.

Immobilien als Geldanlage

Eigenheimbesitzer schließen zu Kapitalanlegern auf

Wer seine Immobilie als Geldanlage nutzt, nimmt sowohl 2011 als auch 2016 höhere Kredite auf als Bauherren oder Käufer einer selbst genutzten Immobilie. Aber: Die Eigennutzer haben in den letzten fünf Jahren aufgeschlossen. Insgesamt ist die Finanzierungssumme von 2011 bis 2016 um mehr als 25 Prozent gestiegen – von rund 175.000 auf 220.000 (Erst- und Anschlussfinanzierungen). Diese Erhöhung ist jedoch vor allem auf Darlehen für selbst bewohnte Häuser und Wohnungen zurückzuführen. Hier liegt sie bei fast 30 Prozent. Die Kreditsumme für vermietete Immobilien stieg lediglich um sechs Prozent und liegt 2016 bei 229.000 Euro. 213.000 Euro sind es für eigengenutzte Immobilien.

Vermieter sind älter als Eigennutzer

Der durchschnittliche Vermieter ist deutlich älter als Bauherren oder Käufer, die ihre Immobilie selbst bewohnen. Er erwirbt eine Immobilie im Schnitt sechs Jahr später: im Alter von 48 Jahren. Fünf Jahre zuvor waren Vermieter mit 53 Jahren allerdings noch wesentlich älter. Die prozentuale Verteilung von selbst genutzten und vermieteten Immobilien bleibt stabil. 82 Prozent finanzierten im Jahr 2011 eine selbst genutzte Immobilie, im Jahr 2016 sind es 81 Prozent.

Immobilienkredite 2011 und 2016 im Vergleich

| Finanzierungssumme | 2011 | 2016 |

| Erst- und Anschlussfinanzierung | ||

| Eigengenutzte Immobilien | 164.000 Euro | 213.000 Euro |

| Vermietete Immobilien | 215.000 Euro | 229.000 Euro |

| Erstfinanzierung | ||

| Hausbau | 224.000 Euro | 296.000 Euro |

| Hauskauf | 175.000 Euro | 248.000 Euro |

| Wohnungserwerb | 161.000 Euro | 229.000 Euro |

| Alter | ||

| Erst- und Anschlussfinanzierung | ||

| Eigengenutzte Immobilien | 47 Jahre | 42 Jahre |

| Vermietete Immobilien | 53 Jahre | 48 Jahre |

| Erstfinanzierung | ||

| Hausbau | 43 Jahre | 38 Jahre |

| Hauskauf | 44 Jahre | 39 Jahre |

| Wohnungserwerb | 45 Jahre | 41 Jahre |

Pressekontakt

Kim Runge

Junior PR & Social Media Managerin

Tel.: +49 (0)451 / 1408 - 9643

Fax: +49 (0)451 / 1408 - 289632

E-Mail: presse@drklein.de

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Internet: www.drklein.de

Facebook: www.facebook.com/drkleinag

YouTube: www.youtube.com/user/drklein

Twitter: twitter.com/Dr_Klein_de

Über die Datengrundlage

Die Daten basieren auf mehr als 120.000 Erst- und Anschlussfinanzierungen in den Jahren 2011 und 2016 mit einem gesamten Finanzierungsvolumen von über 25 Mrd. Euro. Alle Finanzierungen wurden von der Dr. Klein Privatkunden AG vermittelt. Die angegebenen Werte sind gerundet.

Über Dr. Klein

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und seit über 60 Jahren erfolgreich am Markt etabliert. Angefangen in der Vermittlung von Finanzierungen in der kommunalen Wohnungswirtschaft in Lübeck baut Dr. Klein seine Expertise kontinuierlich aus und ist mittlerweile deutschlandweit mit rund 550 Beratern vor Ort an über 200 Standorten bundesweit vertreten. Die Spezialisten von Dr. Klein beraten nachhaltig, allumfassend und verständlich in den Bereichen Baufinanzierung, Versicherung, Ratenkredit und Geldanlage. Dank kundenorientierter Beratungskompetenz und vertrauensvollen Beziehungen zu rund 300 Kredit- und Versicherungsinstituten sichert Dr. Klein seinen Kunden stets den einfachsten Zugang zu individuellen Finanzlösungen. Dafür wird das Unternehmen immer wieder ausgezeichnet. Zuletzt zum dritten Mal in Folge als „vorbildlicher Finanzvertrieb“ und mit dem „Deutschen Fairnesspreis“. Dr. Klein ist eine 100%-ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport AG.

Tags: