Immigrationen en utmaning för Europa

Efter en tillfällig tillväxtsvacka väntas den globala ekonomin öka takten något under åren som kommer. I USA fortsätter den ekonomiska aktiviteten att expandera även om konjunkturen gradvis går in i ett mognare skede. För Kinas del ser vi också en viss avmattning. Samtidigt som hjulen i Europa rullar något snabbare än förut räknar vi med att recessionen i flera viktiga tillväxtekonomier bottnar ut. I Norden är bilden fortsatt splittrad med Sverige i toppen av tillväxtligan.

Den globala ekonomin fortsätter att expandera med USA som främsta draglok. Vi räknar med att den amerikanska tillväxten ligger kvar på samma nivå som i år även under 2016 men att den därefter mattas. Arbetslösheten fortsätter inte desto mindre att falla under prognosperioden.

Den tilltagande kapacitetsbristen leder till ett gradvis ökande tryck uppåt på löner och priser. Dessutom kommer den senaste tidens oljeprisfall samt effekterna av den starkare dollarn falla bort ur tolvmånaderstalen. Sammantaget innebär detta stigande inflation.

Mot bakgrund av detta tror såväl vi som marknaden på en första styrräntehöjning från Federal Reserve vid det penningpolitiska mötet nästa vecka. Därefter kommer centralbanken fortsätta att höja om än i långsam takt. Vi är något mer pessimistiska vad gäller den underliggande tillväxten än marknaden i stort men delar i stort sett synen på kapacitetsläget.

I euroområdet är situationen mer bekymmersam. Visserligen ser vi en del ljuspunkter – inte minst har den spanska ekonomin vänt upp – men det har också tillkommit nya problem. Framför allt innebär de stora flyktingströmmarna på sikt betydande strukturella utmaningar för ekonomier med alltför rigida arbetsmarknader.

Våra tillväxtprognoser för euroområdet ligger obetydligt under genomsnittet för analytikerkåren. Vi delar samtidigt uppfattningen om att ECB måste göra betydligt mer för att pressa ned euron, skapa utrymme för positiv vinsttillväxt i företagen samt få upp inflationen. Vi förväntar oss fortsatt försvagning av euron när ECB agerar.

I Storbritannien utvecklas ekonomin fortsatt ganska starkt, framför allt driven av inhemsk efterfrågan. Inflationen har fallit i år och framöver väntas bara en gradvis ökning. I och med det kommer Bank of England att dröja med åtstramningar ännu ett år. Det stora är annars folkomröstningen om EU-medlemskapet innan utgången av 2017.

Japan förblir en besvikelse. Tillväxten är fortsatt mycket låg och inget tyder på någon förändring till det bättre, trots myndigheternas expansiva finans- och penningpolitik. Framför allt finns det ett stort behov av strukturreformer.

Tillväxtmarknaderna ses allmänt som den största globala risken för närvarande. Vi håller med om att flera stora tillväxtekonomier är hårt pressade men tror inte att detta kommer att slå så hårt på den globala tillväxten.

För de råvaruproducerande ekonomierna ser det i allmänhet dystert ut. Såväl Brasilien som Ryssland är i recession. Givet prognoserna för råvarupriserna lär vi inte se någon större återhämtning under de närmaste åren.

I Kina, en viktig global ekonomisk drivkraft, tror vi att myndigheterna kommer att klara av att få till en mjuklandning. Även om tillväxten mattas kommer Kinas bidrag till världsekonomin vara betydande. Det finns också en stor potential i Indien. Resten av Asien utvecklas också hyggligt.

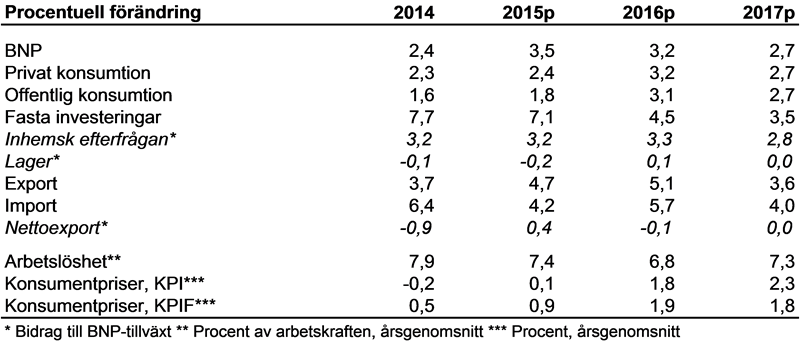

I Norden är bilden splittrad. Sverige har rapporterat hög tillväxt i år och även under åren som kommer lär ekonomin växa starkt. Effekterna av den stora flyktinginvandringen är svåra att bedöma. På kort sikt förväntas betydande expansiva effekter. Givet stigande kapacitetsutnyttjande och den relativt svaga kronan tror vi att inflationen närmar sig Riksbankens officiella mål runt slutet av 2016. Därmed höjer centralbanken sin styrränta tidigare än många tror, vilket också kommer att stärka kronan under loppet av 2016.

På längre sikt står Sverige inför stora strukturella utmaningar på flera plan. Diskussionen om dessa har bara börjat men sannolikt krävs nya initiativ vad gäller såväl arbetsmarknaden som de offentliga välfärdssystemen.

Norge kämpar med effekterna av oljeprisfallet. Trots att man har en rejäl finansiell krockkudde på andra sidan kölen har tillväxten bromsat upp helt. Ytterligare penningpolitiska lättnader är på gång 2016, vilket lär innebära en negativ trend för den norska kronan. I Finland syns ännu inget ljus i tunneln och i Danmark ser vi en situation mer i linje med den i euroområdet.

För ytterligare information kontakta:

Jan Häggström, Chefsekonom, +46-8 701 10 97, +46 70 761 43 66

För mer information om Handelsbanken hänvisas till: www.handelsbanken.se

Prognos för Sverige

Källa: Handelsbanken Capital Markets

BNP-prognoser

Källa: Handelsbanken Capital Markets

Ränteprognoser

Källa: Handelsbanken Capital Markets

Valutaprognoser

Källa: Handelsbanken Capital Markets

Taggar: