Analytikerne bommet med 60 % av sine estimater i tredjekvartal

Nordnet Market Outlook, desember 2010

Selskapet SME Direkt samler inn prognoser og estimater fra analytikere og sammenstiller dette til gjennomsnittsverdier. Prognosene sammenstilles og presenteres blant annet før de børsnoterte selskapene skal publisere sine kvartalsrapporter.

Nordnet har i denne rapporten gått igjennom analytikernes estimater for tredjekvartalsrapportene 2010. Analytikernes prognoser og estimater har deretter blitt sammenlignet med de virkelige utfallene. Formålet med undersøkelsen er å gi privatpersoner et bilde på hvor bra analytikerens estimater stemmer overens med de faktiske resultatene. Undersøkelsen omfatter hovedsaklig selskapene som inngår i aksjeindeksen OBX, det vil si de 25 mest omsatte aksjene på Oslo Børs. Totalt har vi sett på 30 aksjer i undersøkelsen, og disse er: Acergy, Aker Solutions, Cermaq, DnB NOR, DNO, Fred. Olsen Energy, Frontline, Golar, Jinhui Shipping, Marine Harvest, Norsk Hydro, Norske Skog, Norwegian Air, Opera, Orkla, PGS, Prosafe, Schibstedt, RCL, REC, Seadrill, Sevan Marine, Songa Offshore, Stolt-Nielsen, Statoil, Subsea 7, Telenor, TGS-Nopec, Tomra og Yara

Vi har sett på resultat pr aksje (Earnings per share / EPS), altså resultatet på ”siste raden” eller bunnlinjen.

Oppsummering:

- 6 av 10 analytikerestimater for resultat per aksje var feil i tredjekvartal (i andre kvartal var 7 av 10 feil).

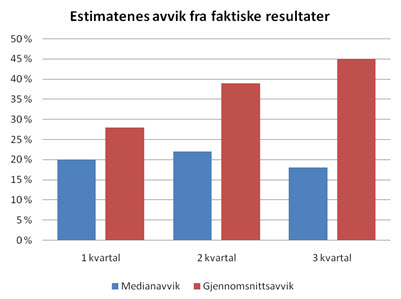

- Medianavviket mellom analytikernes estimater og de faktiske resultatene i tredjekvartal var 18 % (i andre kvartal var tallet 22 %).

- Gjennomsnittsavviket mellom analytikerens estimater og de faktiske resultatene i tredje kvartal var 45 % (i andre kvartal var tallet 39 %)

- Analytikerne traff best på sine estimater i Songa Offshore, Seadrill og RCL.

- Analytikerne traff dårligst på sine estimater i Norsk Hydro, Golar og REC.

Bedre eller dårligere enn analytikerne trodde?

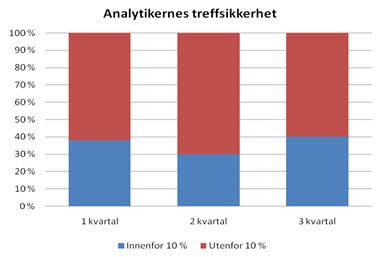

Analytikernes treffsikkerhet for tredje kvartal 2010 var gjennomsnittlig 40 %. Det vil si at for 4 av 10 selskaper var det faktiske resultat per aksje innenfor analytikerens forventninger eller estimater. I 60 % av tilfellene bommet analytikerne med sine estimater. Definisjonen på et korrekt estimat i denne rapporten er at estimatet ligger mindre enn 10 % unna det faktiske resultatet selskapet rapporterte.

- Analytikernes estimater var feil for 60 % av selskapene i undersøkelsen.

- Analytikernes estimater var korrekte for 40 % av selskapene i undersøkelsen.

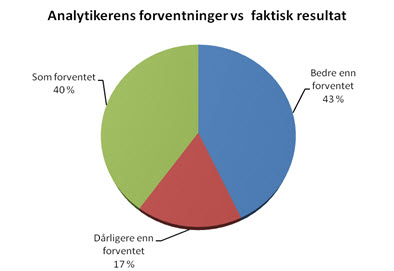

En kvartalsrapport er enten bedre enn analytikernes estimater, dårligere enn estimatene, eller i linje med estimatene.

- 43 % av rapportene var bedre enn analytikernes estimater

- 17 % av rapportene var dårligere enn analytikernes estimater

- 40 % av rapportene var innenfor analytikerens forventninger

Kommentar fra Nordnet:

- Som i første og andre kvartal treffer analytikerne bedre på sine topplinjeestimater enn sine bunnlinjeestimater også i tredjekvartal. I tredjekvartal var hele 96,7 % av estimatene på topplinjen innenfor en 10 % feilmargin. Ser vi på driftsresultatene til selskapene, var analytikernes estimater innenfor en 10 % feilmargin i 40 % av tilfellene. Det er med andre ord tydelig at det er kostnadene som er vanskelige for analytikerne å forutse. Jo lengre ned i regnskapet vi kommer, og jo flere kostnader analytikerne må ta stilling til, desto større er feilmarginen. Ganske logisk, men inntektene er tross alt bare halve sannheten, og for deg som investor er det resultatet på bunnlinjen som faktisk betyr noe, sier Anders Skar daglig leder i Nordnet Bank.

- Hensikten med undersøkelsen er absolutt ikke å sette en karakter på analytikernes jobb, men heller å gi de private aksjesparerne et bilde på i hvilken grad de kan stole på deres estimater. Basert på årets tre første kvartaler kan vi neppe si at det er noen grunn til å stole på analytikernes estimater. Vi har sett en tydelig trend i hele år at selskapenes overskudd øker, og jeg hadde forventet at også analytikerens treffsikkerhet skulle øke mer, sier Anders Skar daglig leder i Nordnet Bank.

Avvik mellom faktiske resultater og estimatene

Det gjennomsnittlige avviket mellom selskapenes resultat pr aksje og analytikernes estimater, var i tredje kvartal på 45 %, mens medianavviket var på 18 %. Dette betyr at dersom vi legger gjennomsnittet til grunn, ville estimatet for et selskap som rapporterte et resultat på 100 kroner, ligge på 55 kroner (forventningene var lavere) eller 145 kroner (forventningene var høyere).

Gjennomsnittlig og medianavvik estimat/faktisk resultat første og andre kvartal:

Kommentar fra Nordnet:

- Analytikerne traff bedre på sine estimater i tredje kvartal enn i andre kvartal. Til tross for dette øker det gjennomsnittlige avviket kraftig. Dette skyldes hovedsakelig at man bommet veldig mye i enkelte selskaper. Ser man derimot på medianavviket i tredjekvartal er dette lavere, sier Anders Skar daglig leder i Nordnet Bank.

- Det må selvfølgelig legges til at det er utrolig vanskelig å spå utviklingen i markedet, spesielt på kort sikt. Samtidig er det jo nettopp denne usikkerheten vi må forholde oss til og som vi får betalt for å ta i aksjemarkedet. Og det er nettopp i usikre tider at man har behov for gode råd og tips fra eksperter som følger og kan selskaper og bransjer i detalj, sier Anders Skar.

De enkleste og vanskeligste selskapene å vurdere

Det er store forskjeller mellom selskapene når det gjelder treffsikkerheten i estimatene. De tre selskapene hvor analytikerne har gitt mest korrekte prognoser, er Songa Offshore, Seadrill og RCL. De tre selskapene hvor analytikerne har bommet mest, er Norsk Hydro, Golar og REC.

| Selskap | Avvik mellom resultat og estimat | |

| 1 | Songa Offshore | 0,0 % |

| 2 | Seadrill | 3,1% |

| 3 | RCL | 3,6 % |

Tabell 1: De tre selskapene hvor analytikerne har gitt best estimater

| Selskap | Avvik mellom resultat og estimat | |

| 1 | Norsk Hydro | 557,1 % |

| 2 | Golar | 233,3 % |

| 3 | REC | 81,1 % |

Tabell 2: De tre selskapene hvor analytikerne har gitt dårligst estimater

Kommentar fra Nordnet:

- Det er selvfølgelig slik at enkelte selskaper er enklere å analysere fordi de er mer stabile, mindre konjunkturfølsomme og det er enklere å forholde seg til det som driver inntekts- og kostnadssiden. Jo flere ukjente variabler og usikkerhetsmomenter analytikerne har, desto vanskeligere er det å gi gode prognoser og estimater. Noen selskaper har i tillegg en bedre kommunikasjon med aksjemarkedet. En åpen og ærlig dialog fra selskapet gir analytikerne bedre veiledning, og kan dermed bidra til bedre estimater, sier Anders Skar daglig leder i Nordnet Bank.

Nordnet provides services that simplify savings, investments and loans to private investors in the Nordic region. We focus on active savings with a modern and smart approach. The holding company, Nordnet AB (plc), is listed on NASDAQ OMX Stockholm. Nordnet is the leading broker in the Nordic region with about 300,000 accounts in Sweden, Norway, Denmark, Finland, Germany and Luxembourg. Visit us at www.nordnet.se, www.nordnet.no, www.nordnet.dk, www.nordnet.fi, www.nordnet.de and www.nordnet.lu.

Tags: