Så få bostadsägare känner till förändringarna kring utökade bolån

Hushåll riskerar tappa upp till 300 000 kronor i låneutrymme

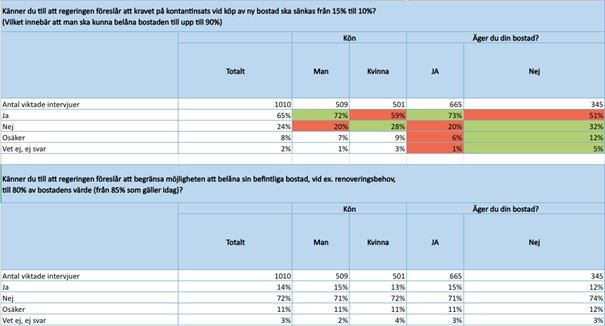

Bara 15 procent av bostadsägarna vet att möjligheten till tilläggslån – det vill säga att höja eller utöka sitt befintliga bolån – föreslås begränsas i de nya bolånereglerna. Det visar en Novusundersökning genomförd på uppdrag av Bluestep Bank. Resultatet pekar på ett tydligt kunskapsgap kring en förändring som direkt påverkar hushållens ekonomiska handlingsutrymme.

Samtidigt som debatten främst har handlat om höjt bolånetak till 90 procent vid köp av ny bostad och förändrade amorteringskrav, passerar en mindre uppmärksammad regeländring nästan obemärkt förbi. Förslaget innebär att gränsen för utökat bolån (tilläggslån) sänks från 85 till 80 procent av bostadens värde.

Lagförslaget innehåller även en så kallad femårsregel, vilket innebär att bostaden som huvudregel bara får omvärderas vart femte år vid en ansökan om att höja sitt bolån – något som ytterligare begränsar hushållens möjligheter att frigöra kapital ur sin bostad.

”Vi ser att många bostadsägare utgår från att bostaden fungerar som en ekonomisk buffert vid större utgifter. När regelverket ändras utan att människor känner till det kan konsekvenserna bli betydande”, säger Sandra Lillienberg, bolånechef på Bluestep Bank.

Undersökningen visar att sju av tio bostadsägare känner till att kravet på kontantinsats föreslås sänkas till tio procent men endast en minoritet känner till begränsningen av möjligheten att höja sitt befintliga bolån. Skillnaden tyder på att informationen om reformen nått allmänheten selektivt, trots att just utökade bolån ofta används vid renoveringar, energieffektiviseringar eller akuta reparationer.

På riksnivå får förändringen tydliga ekonomiska effekter. Vid ett genomsnittligt bostadsvärde på omkring fyra miljoner kronor och en belåningsgrad på 80 procent finns i dag ett möjligt låneutrymme på cirka 200 000 kronor genom ett utökat bolån. Med det föreslagna regelverket försvinner detta utrymme helt.

I storstadsområden blir effekten större. För en bostad värd sex miljoner kronor innebär samma förändring att omkring 300 000 kronor i potentiellt låneutrymme försvinner. Alternativet för många hushåll kan då bli konsumtionslån med högre ränta.

”Risken är att hushåll inte lånar mindre utan bara lånar dyrare. Då motverkar regleringen sitt eget stabilitetssyfte”, säger Sandra Lillienberg.

Finansinspektionens statistik visar att nära fyra av tio nya bolån under 2024 utgjordes av tilläggslån på befintliga bostäder. Förändringen berör därmed inte en marginell grupp utan en betydande del av bolånemarknaden.

Undersökningen indikerar att den största risken inte enbart ligger i regeländringen i sig, utan i att den genomförs utan bred kännedom bland de hushåll som påverkas mest.

För mer information, vänligen kontakta:

Sandra Lillienberg, bolånechef, Bluestep Bank

sandra.lillienberg@bluestep.com

076 854 60 08

Om Novusundersökningen

Novus har på uppdrag av Bluestep Bank undersökt i vilken utsträckning svenska allmänheten (18–84 år) känner till förslaget på nya bolåneregler. Undersökningen är genomförd via webb-intervjuer i Novus slumpmässigt rekryterade Sverigepanel och totalt medverkade 1 010 personer i intervjuerna. Undersökningen genomfördes i januari 2026.

Om Bluestep Bank

Bluestep Bank är en renodlad bolånebank, en utmanare på den nordiska bolånemarknaden och ett modernt alternativ till traditionella banker. Bluestep Bank har verksamhet i Sverige, Norge och Finland. Genom att erbjuda bolån för fler, oavsett anställningsform eller kredithistorik, har Bluestep Bank sedan 2005 hjälpt människor att få inträde till bostadsmarknaden och ta kontroll över sin ekonomi. Bluestep Bank är en del av Enity Bank Group AB (publ) som står under Finansinspektionens tillsyn. Sedan juni 2025 är Enity noterat på Nasdaq Stockholm. För mer information besök enity.com