Fastighetsmarknaden 2010 – anmärkningsvärd återhämtning

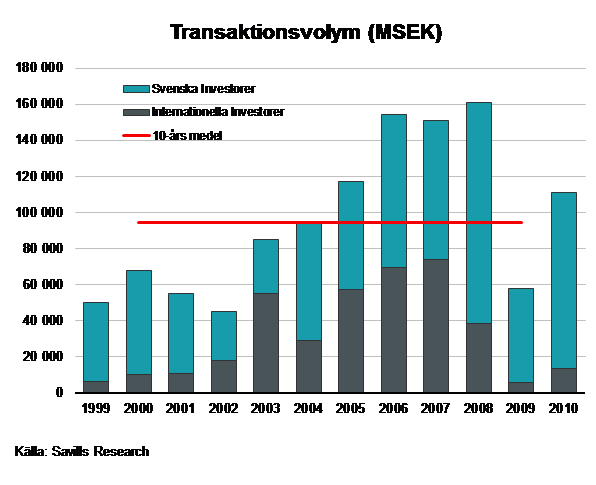

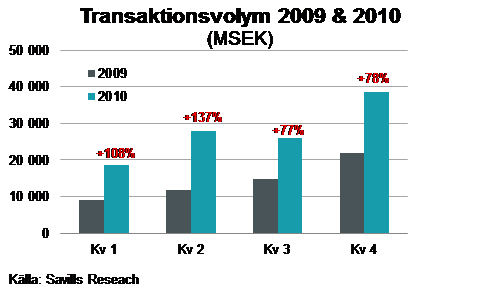

Transaktionsvolymen för 2010 uppgick till strax över 110 miljarder, vilket är en klar indikation på att fastighetsmarknaden har återhämtat sig efter finanskrisen och volymen ligger cirka 15 % över medlet för de föregående tio åren. Konkurs- och tvångsförsäljningar av olika slag utgjorde närmare tio miljarder, vilket innebär att volymen exklusive dessa transaktioner överstiger 100 miljarder och är att betrakta som en stark siffra med bakgrund av de senaste årens finansiella turbulens.

Trots ett mycket stort intresse från internationella köpare, så uppgår förvärvsvolymen från nordiska och internationella investerare till blygsamma 13 miljarder (12 %), vilket är en mycket låg nivå ur ett historiskt perspektiv.

|

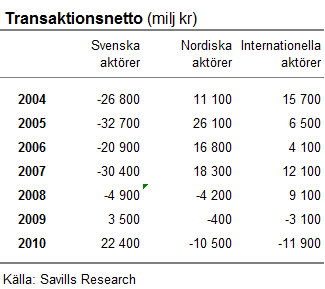

Även 2010 blev ett år då de svenska aktörerna var nettoköpare och de internationella och nordiska aktörerna var nettosäljare om ca 10 – 12 miljarder vardera. Skillnaden ser vid en första anblick dramatisk ut men förklaras att en handfull större transaktioner. Intresset från internationella aktörer är fortsatt mycket starkt och den huvudsakliga anledningen till att dessa aktörer ej har genomfört fler förvärv är att man har svårt att hitta investeringar som uppfyller deras placeringskriterier.

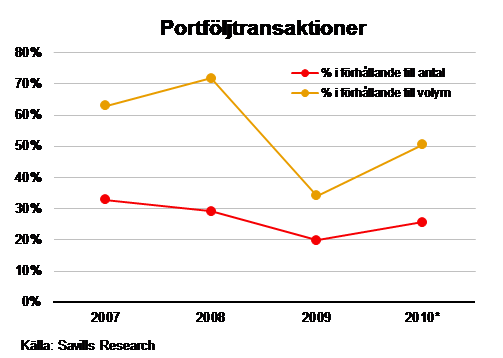

Ett annat tecken på en normaliserad fastighetsmarknad är att andelen portföljtransaktioner ökat och detta blir än mer tydligt om man jämför portföljtransaktionernas totalvolym med den totala transaktionsvolymen som ökat mycket kraftigt från cirka 35 % till strax över 50 %. . Storleken på genomsnittstransaktionen, inklusive portföljtransaktioner, har nästan fördubblats om man jämför 2009 med 2010 och uppgick under 2010 till strax över 200 miljoner. En bidragande faktor till de allt större transaktionerna/portföljaffärerna är att möjligheterna att erhålla acceptabel finansiering har underlättas sedan föregående år.

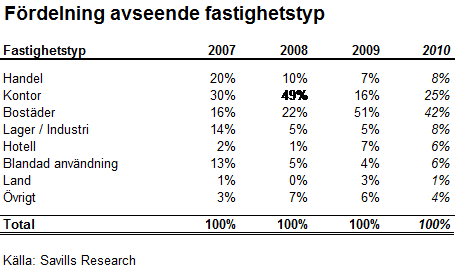

Trots att omsättningen för kommersiella fastigheter (exkl bostäder) mer än fördubblats från strax under 30 miljarder till närmare 65 miljarder under 2010 så fortsätter bostäder att vara det största segmentet. Orsakerna till detta är flera, bland annat så har det under det gångna året skett ett antal större portföljaffärer, utförsäljningarna ur allmännyttorna har fortsatt, ett starkt intresse från institutioner och kapitalstarka bolag & privatpersonen – listan kan göras lång. Som exempel så representerar Actas försäljning till Willhem ca 15 % av den totala omsättningen av bostadsfastigheter.

Vår uppfattning är att det under 2011 kommer vara ett fortsatt stort intresse för fastigheter. Marknaden kommer sannolikt fortsatt domineras av inhemska aktörer av olika slag, institutioner, icke-noterade bolag och de noterade bolagen. De internationella investerarna kommer att vara fortsatt intresserade, trots att Sverige kan uppfattas som dyrt i vissa aspekter, men man attraheras bland annat av de starka statsfinanserna, den starka tjänstesektorn som hållit uppe hyresnivåer, samt styrkan i detaljhandeln. Sannolikt kommer dock de internationella förvärven vara begränsade under 2011 då vi bedömer att det fortsatt kommer vara en klar brist på utbud avseende de fastigheter som uppfyller deras investeringskriterier.

Så vad kan vi förvänta oss av 2011?

- En fortsatt god betalningsvilja för de mest attraktiva objekten, trots att direktavkastningskraven sjunkit på dessa objekt under 2010.

- En tilltagande riskaptit hos vissa typer av investerare som ser möjligheter i ”problemfastigheter” med brister/möjligheter i form av exempelvis vakanser, möjlighet till högre hyror etc.

- Bostäder fortsatt attraktivt, men den kommersiella delen av marknaden kommer återta en större marknadsandel.

- Fortsatt begränsat med tvångsförsäljningar och konkurser.

- Skillnaden i prissättning mellan ”prime”-fastigheter och fastigheter behäftade med brister kommer att vara fortsatt stor, även om vi förväntar oss att skillnaden kommer att minska under 2011.

Självklart finns en mycket stor osäkerhet i form av utvecklingen och återhämtningen i de europeiska länderna och inte minst i Sydeuropa, vilket i ett worst-case scenario skulle kunna orsaka förnyad turbulens och som därmed kan drabba den svenska ekonomins återhämning hårt.

För ytterligare information kontakta:

Peter Wiman, Analyschef, +46 8 545 854 62

Om Savills Sweden:

Savills Sweden erbjuder kvalificerade rådgivningstjänster på den svenska fastighetsmarknaden. Företagets verksamhet omfattar rådgivning vid fastighetstransaktioner, corporate finance och värdering & analys. För mer information se www.savills.se

Savills – en ledande internationell fastighetsrådgivare

Savills är ett ledande globalt fastighetsrådgivningsföretag noterat på London Stock Exchange sedan 1989 och ingår i FTSE 250.

Företaget, som bildades 1855, har ett rikt arv av stark tillväxt. Det är ett företag som snarare leder än följer och har över 200 kontor och samarbetspartners i USA, Europa, Asia Pacific, Afrika och Mellanöstern.

Genom en unik kombination av spetskompetens och entreprenöranda får våra kunder tillgång till fastighetsexpertis av högsta kvalitet. Vi anses vara en innovativt tänkande organisation uppbackad av utomordentliga förhandlingskunskaper. Savills har valt att fokusera på specifika klienter, varför man kan erbjuda fulländad service till organisationer och personer med vilka man delar ett gemensamt mål. Savills är synonymt med att kunna erbjuda högkvalitativ service och ett förstklassigt varumärke, har en långsiktig syn på fastigheter och investerar i strategiska relationer. Se även www.savills.com

Ulf Nilsson, VD, +46 8 545 854 60

Taggar: