Så resonerar bolåntagarna kring räntebindningstider

De som har bunden ränta på hela sitt bolån vill ha kontroll på de löpande kostnaderna och är inte så benägna att ta risker. De som har rörlig ränta på hela bolånet är däremot mer villiga att ta risker, vill inte binda upp sig i långa avtal och är övertygade om att det är lönsamt att bara ha rörlig ränta. De som har valt en blandning av rörligt och bundet är lite mer osäkra än de andra, önskar de var lite mer insatta och tycker det är viktigt att sprida riskerna. Det visar en ny undersökning från SBAB.

En hög skuldsättning i kombination med korta räntebindningstider gör svenska hushåll känsliga för ränteförändringar. När räntorna faller gynnas visserligen hushållen och ekonomin som helhet men snabba ränteuppgångar kan få kraftigt negativa effekter. Ur detta perspektiv kan det finnas anledning att få låntagare att välja längre räntebindningstider. SBAB har därför undersökt bolåntagarnas attityd och inställning till valet av räntebindningstid.

Undersökningen består av enkätfrågor som ställts till SBAB:s kundpanel. I panelen har 1 285 bolånekunder under perioden 23 okt–12 nov svarat på frågor. Bland de svarande uppgav 46 procent att hela deras bolån löper med rörlig ränta, 21 procent uppgav att hela lånet är bundet och 32 procent att de har en blandning av rörlig och bunden ränta. 1 procent visste inte.

På frågan om vilka marginaler hushållen har i sin ekonomi och hur kunniga de anser sig vara i frågor kring bolån så är det ingen större skillnad utifrån val av räntebindningstid.

Alla grupperna anser sig ha lite större marginal och vara lite mer kunniga än genomsnittet. När det gäller benägenhet att ta ekonomiska risker anser däremot de som valt endast rörlig ränta att de är något mer riskbenägna än snittet medan de som valt endast bunden ränta är mindre riskbenägna. Allra minst riskbenägen är den grupp som har blandat olika räntebindningstider.

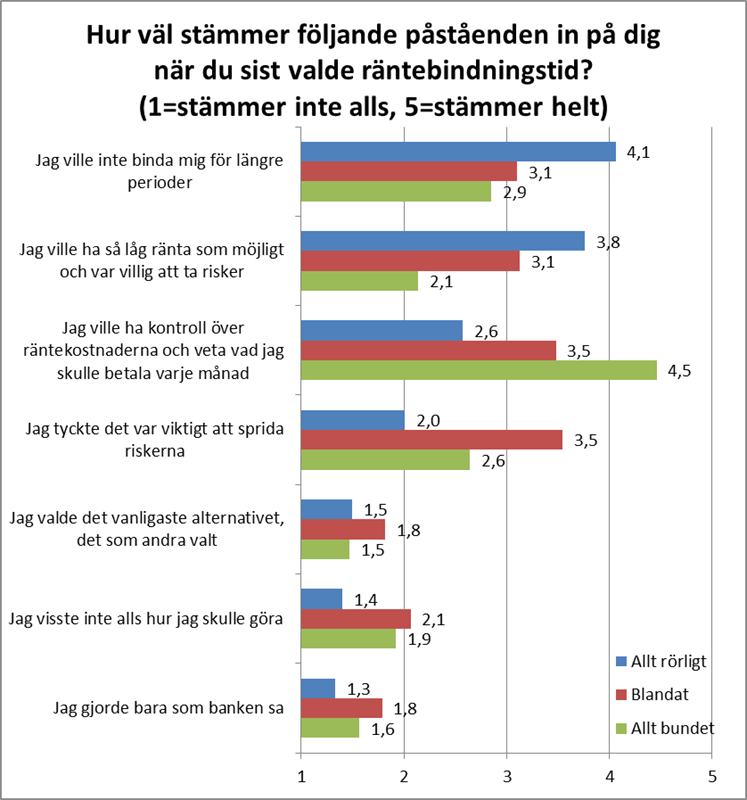

Andra områden där inställning och attityd skiljer sig åt är synen på att binda sig för längre perioder, hur stor kontroll man vill ha över de löpande räntekostnaderna och hur viktigt man tycker det är med riskspridning.

De som väljer enbart rörlig ränta är mer avogt inställda till att binda sig över längre perioder, mer inriktade på att få så låg ränta som möjligt och tycker inte kostnadskontroll och riskspridning är lika viktigt som de andra. För de som har hela lånet bundet är det framför allt kostnadskontrollen och att veta vad man ska betala varje månad som är viktigt. De som har blandat räntebindningstider sticker ut i synen på riskspridning, de ser det som viktigare än vad de andra gör. De är också lite mer osäkra än de andra två grupperna.

- Räntorna är rekordlåga och det är relativt små skillnader mellan olika bindningstider. Trots det väljer fortfarande en stor majoritet rörliga räntor. Dock ser vi en begynnande trend mot bundet, vilket förmodligen har sin förklaring i att bolåntagarna antar att räntorna inte kan bli så mycket lägre, säger Karin Hellgren, Informationschef på SBAB.

Det finns en viss misstro mot bankerna. Alla tre grupperna instämmer i att bankerna gärna vill att kunderna ska välja långa bindningstider så att det blir svårare att byta bank. Framför allt de som har rörlig ränta på hela bolånet instämmer i detta påstående. De tror också i större utsträckning än de andra att det aldrig lönar sig att binda boräntan, vare sig historiskt eller framöver. Dessutom håller de inte riktigt med om att argumentet för bunden ränta blir starkare ju längre man planerar att bo kvar i sin bostad

- I ett läge som nu, med väldigt låga räntor, vaggas bolåntagarna lätt in i en säkerhet att det kommer att vara så för all framtid. Är det något som är säkert så är det att räntorna kommer att stiga framöver. För den som vill försäkra sig mot detta och ha koll på boendekostnaderna är läget just nu mycket gynnsamt för att binda, säger Karin Hellgren.

Om undersökningen

Undersökningen har genomförts under perioden 23 okt-12 nov 2014 via en webbenkät. Kundundersökningen administreras av Market Direction och rekrytering till den har gjorts genom SBAB:s kundstock. Sammanlagt består urvalet av ca 1 500 personer. Av 1 500 tillfrågade personer i denna enkät var det 1 285 som svarade. Urvalet är gjort för att spegla sammansättningen i SBAB:s kundstock så det finns ingen garanti för att det är representativ för samtliga bolåntagare i landet.

För mer, kontakta gärna:

Karin Hellgren, Informationschef SBAB, 0706-68 38 24, karin.hellgren@sbab.se

SBAB erbjuder lån- och spartjänster till privatpersoner, bostadsrättsföreningar och företag. SBAB bildades 1985 och ägs av svenska staten. Antalet kunder uppgår till cirka 350 000 och antalet medarbetare till cirka 450. Läs mer på www.sbab.se, www.twitter.com/sbabbank, www.facebook.com/sbabbank.

Taggar: